熬过艰难的2022年,迎来了更难的2023年。

从行业大环境上看,对体育培训机构其实是利好的。无论是“双减”,中考体育改革,还是疫后社会和家长对健康成长的意识更加强烈,以及体育法的出台等,对于校外体育培训机构的经营和发展都起到了催动作用,同时也标志着行业从野蛮生长趋向于合规成熟。

但是,面对如此多的利好政策和条件,为什么2023年的体培行业还这么难?

从经济层面来看,需求不足成为拖累经济增长的主要问题,消费者就业压力大、收入减少、提前还贷、消费信心不足等现象极大地抑制了消费者的消费倾向,进一步压制了消费者的消费增速,从而影响到了整体消费水平。

相较于学科类,体育培训本身的非刚需属性,让家长在勒紧裤腰带的时候,将体育培训在家庭教育支出的比例受到了考验,同时,对于线下培训机构,三年疫情让很多机构待消课库存增加,拉长了客户续费周期,“获客难”、“招生难”、“续费难”成为常态。

疫情复苏后,机构人力、房租成本逐步增加,而消费不增反降的现况,只出少进,最终导致了机构现金流出现问题,更甚者,直接断裂,其结果,就是出现了让整个体育培训行业产生动荡的“闭店潮”。

行业头部机构的“一夜闭店、投诉无门、退费无果……”重创了消费者(家长)对连锁品牌和体育培训的信任,造成了在2023年消费者对整个教培预付费行业的信任危机。

但是,在这样的大环境下,也孕育着新的机遇——课后服务赛道趋势崛起。根据教育部的2021年12月公布的数据来看,自愿参加课后服务的学生比例由上学期的49.1%提高到91.9%。这意味着,孩子体育培训的场景将发生改变。据国内的开源和平安证券以现阶段300元/人/学期的课后服务费用预测,整个课后服务的市场规模大约在1100-1500亿之间。

并且,在这一年中,也不乏营业额月入百万的门店,更不乏稳健扩店的机构团队,这些少儿体适能品牌,有的诞生于疫情,有的在疫情期间创造出了新的可复制的单店盈利模型,在儿童体适能生态中绽放着异样的光彩。

那么,体育培训行业未来出路在哪里?体育培训赛道中的少儿体适能品类,又将如何逆流而上,打破困局,寻找新的商业模式和盈利点?

这些问题,您都能在这本书中找到答案——《2023年中国儿童体适能行业调查报告》

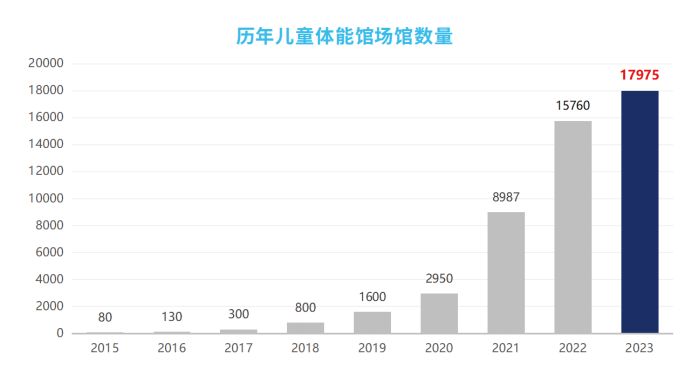

《2023年中国儿童体适能行业调查报告》调查数据显示,全国儿童体能馆总数为17975家,增长率为14.05%。 其中,纯粹少儿体能馆4799家,增长率为 -6.09%;含少儿体能课程的专项馆及健身房等机构13176家,增长率为23.72%。

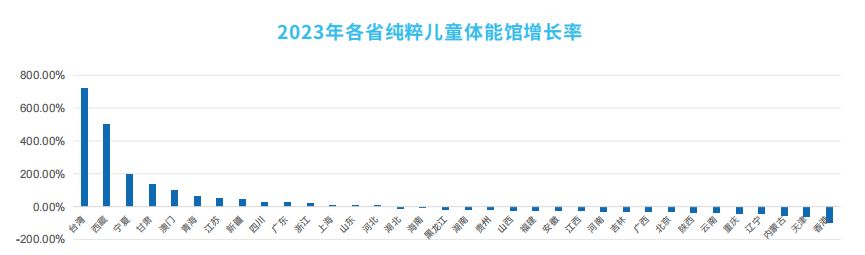

纯粹少儿体能馆出现了九年以来的头一个负增长,这个数据给全行业敲响了警钟⸺全国20省的少儿体能馆出现了负增长,仅只有14个省市直辖区是正向增长;负增长的省份占比近60%。在这14个省市直辖区中,台湾省的涨幅较高,达到了720%,其次为西藏、宁夏、甘肃、青海、 江苏、新疆、四川、广东和浙江。

《2023年中国儿童体适能行业调查报告》统计了近千家少儿体能馆的投资人和家长,分别从B端市场调研分析,C端消费者调研分析,儿童体适能行业发展趋势三个方面进行了全面的阐述,用市场最真实的数据告诉你,2023年儿童体适能行业的发展现状以及未来属于行业的机遇和破局点。

······

加入中国儿童体适能运动联盟会员,即可获取完整版行业报告~